2014年5月以来,楼市一路走低,大有“风萧萧兮易水寒”之势。特别是在去年的9、10、11三个月,那跌得叫一个惨。去年的土地市场也是流拍频繁,特别是下半年,流拍一度成了“常态”。甚至笔者听说有不少从业人员转行了,有开面馆的,有开咖啡店的。笔者在去年和今年初接受采访时,曾多次说,这一轮调整持续期不会太长,估计就一年时间左右,随后楼市即会止跌回暖。笔者做出这个判断有两点依据:一是基于房价环比指数的走势所做的动态估计;二是基于库存量的变化来分析供需层面的交互关系。

春江水暖鸭先知。2015春节以后,土地市场率先活跃了起来。“金主”们开始频频在土地市场上发力,3月以来甚至出现了久违的高单价、高总价、高溢价的“三高”地块拿地。进入4月以来,各种类型和级别的“救市措施”如雨后春笋般涌现。这里面,既有央行级别的大手笔措施,也有地方政府的各种放宽限制和补贴;既有针对整个宏观经济的宽松措施,也有专门针对房地产行业的利好政策。确实,“天时、地利、人和”,楼市该回暖了。

今年6月18日,国家统计局发布了5月份70个大中城市房价指数。对于成都楼市来说,这是一个非常重要的时间节点。自2014年5月起连续下跌12个月以后,成都的新房价格指数在2015年5月首度飘红!虽然环比0.1%的增幅并不大,但这确实“止跌”的明确信号。

根据5月的房价指数显示,与上月相比,70个大中城市中,上涨的城市有20个,持平的城市有7个,也就是说“止跌回暖”的城市有27个。而在今年4月,环比上涨的城市有18个,持平的城市有4个。在3月,环比上涨的城市有12个,持平的城市有8个。可见,从3月以来,“止跌回暖”的城市个数是在不断增加的。

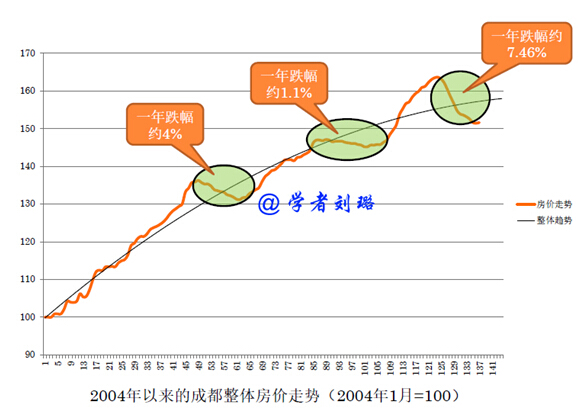

对于成都楼市而言,下面这幅图可以清楚的看到近十年来的长期趋势。

可见,2004年以来的成都楼市,出现过明显的三段调整。第一段是2008年受国际金融危机和地震的影响,成都的房价指数在一年的时间内出现了约4%的跌幅。第二段是2012年受“史上最严”调控政策的影响,成都的房价指数在一年的时间内出现了约1.1%的跌幅。第三段就是这一次了,成都的房价指数在一年的时间内出现了约7.46%的跌幅,这的确是大于2008年的跌幅,难怪有媒体戏称这一轮调整使得市场“难过5·12”。分年度来看,成都的房价指数在20145年的8个月下跌了6.13%,在2015年的前4个月仅下跌了1.33%。但是和股市一天的振幅比起来,成都楼市这一年的7.46%又算什么呢?要知道最涨停,一天亏损20%的案例也不是没有出现过。可见不动产相对来说还是非常抗跌的。我们再看看下面这幅图,可能看得更清楚一点。

从上图可以看出,2014年5月和2015年5月,对于成都楼市而言就是非常明确的两个“拐点”。综合政策面和市场面等各种消息来看,成都楼市最困难的时候已经过去了。笔者对后市的看法主要有两点:

第一,分化加剧。一线城市,如深圳,房价仍然在快速上涨。二线城市温和回暖,三、四线城市还在下跌。其实笔者也很想问,深圳怎么了?今年5月,深圳的新房指数的环比涨幅高达6.7%,这哪里是“回暖”,完全就是“疯狂”!新闻报道里看到深圳频现通宵排队抢房、日光盘等现象,真的是比2013年还要2013年啊!笔者专门计算了一下,自2013年1月以来,深圳房价指数的累计涨幅高达30%。笔者除了想问“深圳的朋友们,你们还好吗?”之外,也不知道该说些什么好了。包括成都在内的二线城市,目前基本已经在止跌回暖了。特别是去年“领跌”的杭州,房价环比指数已经于今年4月率先飘红。但是,这是一个很大的“但是”,我国广大的三、四线城市的楼市依然还处于水深火热当中。5月的房价指数显示,70个大中城市中价格环比下降的城市仍然有43个。这……

第二,去库存仍然是重中之重。当前中国是“全行业产能过剩”,房地产也不例外。国内城市住宅普遍库存20个月以上,去库存压力极大。2014年大成都住宅销售约2290万平米,新增约2050万平米,库存约2740万平米。可以推算出,大成都的库存约14到15个月。2014在下行的市场面前开发企业入市谨慎,销售略大于新增面积,这会逐渐的消耗库存,降低库存水平,从而改善供大于求的状况。

值得一提的是,分面积段来看,144平米以上面积段的环比跌幅低于90到144平米和90平米以下这两个面积段,可见改需今年的表现实际上强于刚需,可能原因是前几年受“限购、限贷”等调控影响,市场上刚需型的项目供应比例明显增大的原因吧。此外,成都土地供应还有“7090”的规定,这又加大了刚需产品的市场投放比例。近两到三年以来,城南的大户平层受抑制明显,众楼盘纷纷上马了很多小户型的刚需产品,造成“刚需”扎堆,终于在今年给小户型造成了较大的向下压力。综合来看,目前110平米左右的户型相对来说最为紧俏。

本轮房地产调整和前面几次由严厉政策引起的调整不同,是由供需的失衡引起的深层次问题,因此有长期性。从库存来看,当库存降低到1年左右的时候,楼市供需将趋于均衡,也会大大减弱房价的下跌势头。目前成都的楼市可能基本就处在这么一个点位上。

未来房地产将主要是一个“金融”问题,融资和现金流是头等大事。中小房企和大房企分化加剧,中小房企拿地困难,资金周转也困难,未来将越发艰难。现在一些开发企业用“以价换量”的方式加快出货,有媒体朋友曾问我怎么看这个问题。我的回答是这和“借钱炒股”是一个道理。借的钱总要还,而且一般利息还较高,融资成本大,所以一旦股票被套,那就只有割肉换钱了。

总的来说,笔者认为成都楼市接下来的发展用“温和回暖”来概括就好,既不要再跌,也不要像深圳那样猛涨。至于市场表现如何,我们年底再来总结吧。