消费转型升级力度增强,消费者回归理性,越来越注重产品质量,自我意识增强,消费态度也更加个性化, 成都零售市场正在经历频繁的租户调整期。

需求

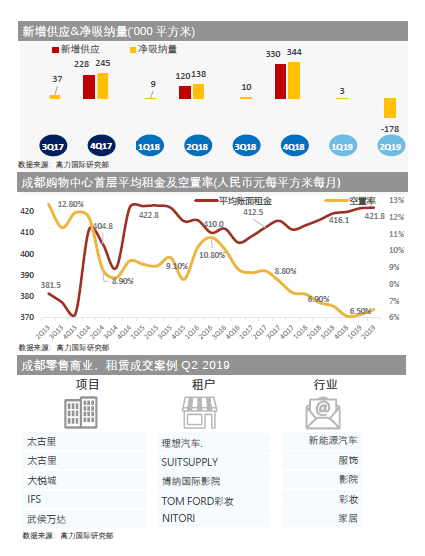

一些品牌租户放缓扩张步伐,同时部分项目主动调整品牌及商业布局,因此2019年第二季度净吸纳量出现负值。服饰、餐饮及生活业态需求保持稳定。

供应

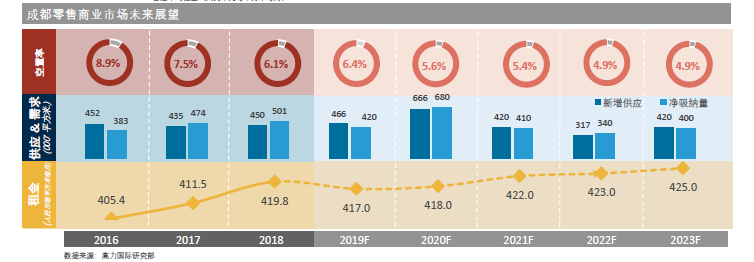

2019年和2020年新增供应或将迎来年均57万平方米的高峰, 而2021-2023年年均新增供应或将回落至年均38万平方米。

租金

2019年,大量郊县的新增供应或将全市平均租金拉低至417 元每月每平方米。2020-2023年租金应会有所回升。

空置率

大量的新增供应以及频繁的租户调整将使2019年整体空置小幅上涨。我们预测伴随着未来新增供应入市的放缓, 零售物业市场空置率将会在2021-2023年间逐渐下降。

2019年第一季度回顾

购物中心年轻化,时尚化

随着消费结构的不断升级,80,90后成为消费群体的中坚力量。年轻消费群体的消费主动性强,追求消费品的舒适感和时尚化。因此业主倾向于通过引入体验式业态以及贴合年轻人审美的潮牌来优化租户结构,以满足年轻消费者日益增长的多样化需求。例如仁恒置地广场对市场定位的调整,引进IT,MCM及Champion等潮牌,同时增加城市运动空间品牌超级猩猩,向客群提供崭新的生活方式。

快时尚关店潮

近年来快时尚品牌的表现并不尽如人意,不少快时尚品牌已经陷入了发展瓶颈。例如,今年NEW LOOK宣布退出中国,截至2019年第二季度,成都的四家店全部关闭,GAP关闭位于339的店铺,C&A关闭位于银泰城的店铺,快时尚迎来新的一轮闭店潮。

现在的消费者即追求时尚和个性,也追求性价比和产品质量,快时尚在“快”这件事上做到了极致,然而,粗糙质地逐渐取代了新鲜感,另一方面,电商的崛起和消费者的改变,让曾经引以为豪的“快优势”逐渐散失。快时尚正处于饱和期,放慢扩张速度,优化门店并拓展业务提高竞争力才是突破瓶颈的解决之道。

在消费者的需求不断变化及激烈的市场竞争下,部分项目积极调整租户。同时,一些品牌租户放缓扩张步伐,造成整体空置略有上涨。 环比上涨0.3个百分点至6.5%。

租金小幅上涨

另一方面,部分成熟商圈项目的良好表现使业主信心增加,并继续提高项目租金,2019年第二季度成都购物中心首层平均租金小幅环比上涨0.1%至人民币 421.8元每月每平方米。

投资市场

2019年5月15日,ARA联手中金,美罗斥资16亿收购成都晶融汇商场。这项投资标志着美罗正式进入成都,反应出其对成都消费能力认可,同时晶融汇绝佳的地理位置也增加了投资者的信心。

展望未来

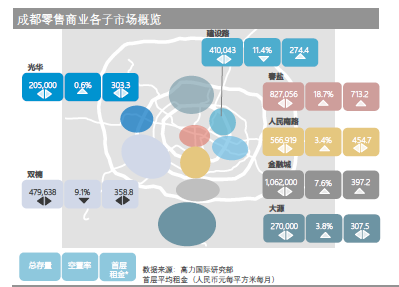

我们预计2019年会迎来约60万平方米的供应高峰,其中60%位于郊县。然而,受稳固需求的支持, 我们预计2019年平均空置率将同比微升0.2个百分点至6.3%。于此同时,由于郊县的租金较低,将拉低成都平均租金。

我们正在进入消费者时代,80后、90后、00后正成为市场的核心消费群体,新一代消费者自我意识更强,消费态度和行为也更加个性化。非常看重过程体验与效率优先,他们对社交媒体的接受度也明显更加开放,我们建议线下零售门店必须给新的主力消费群体以更好的购物过程体验和更高的零售营运效率,同时在社交媒体上发挥更大的空间以吸引消费者。

总结 & 建议

消费转型升级力度增强,消费者回归理性,越来越注重产品质量,自我意识增强,消费态度也更加个性化, 成都零售市场正在经历频繁的租户调整期。

2019年非核心区域的新增供应量较大,其较低的平均租金将拉低全市平均租金,但该趋势将于2020-2023 年因供应放缓逐渐逆转,继而出现上升趋势。